ประกันประเภทหนึ่งที่เป็นประกันยอดฮิตและทุกคนควรจะพิจารณาว่าต้องมีอย่างเพียงพอ นั่นก็คือ “ประกันสุขภาพ” จากปัญหาเรื่องค่าใช้จ่ายในการรักษาพยาบาลและค่าห้องที่สูงขึ้นทุก ๆ ปี ทำให้ประกันสุขภาพเริ่มมีบทบาทสำคัญในชีวิตคนเรา รวมถึงความเสี่ยงที่จะไม่สบายหรือเป็นโรคร้ายก็สูงขึ้นทุกปี ทำให้ทุกคนเริ่มระวังตัวและหันมาสนใจสุขภาพมากขึ้น

และด้วยเทคโนโลยีทางการแพทย์ที่พัฒนาอย่างต่อเนื่อง ทำให้เราสามารถมั่นใจได้ว่ารักษาหายได้อย่างแน่นอน แต่ก็ตามมาด้วยค่ารักษาพยาบาลที่สูงเช่นกัน ด้วยเหตุเหล่านี้ “ประกันสุขภาพ” จึงก็กลายเป็นสิ่งจำเป็นที่แทบทุกคนต้องมี

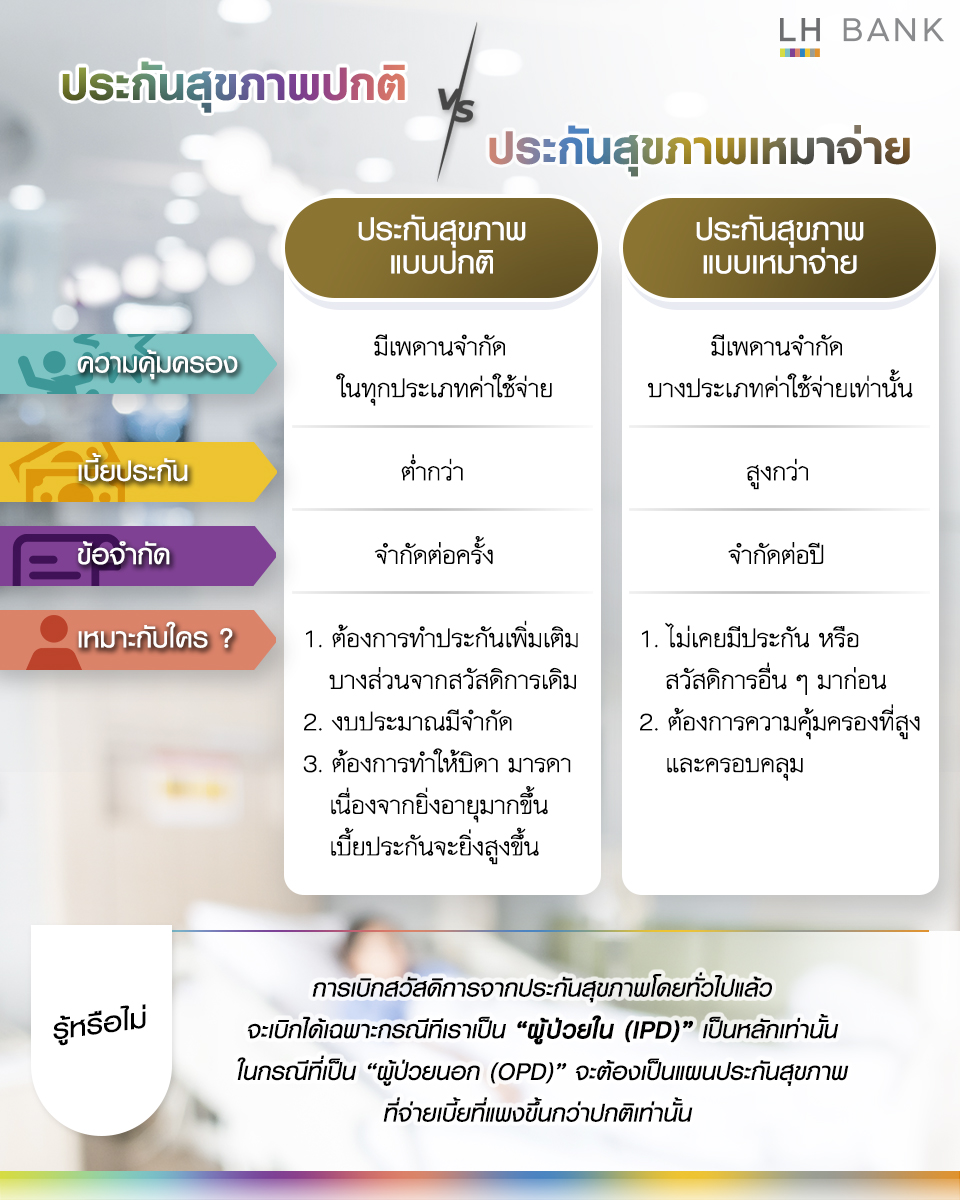

สำหรับใครที่กำลังพิจารณาอยากทำประกันสุขภาพเพิ่มเติม เชื่อได้เลยว่าต้องมีคำถามเกิดขึ้นในใจว่า แล้วเราควรทำประกันสุขภาพตัวไหนดี เพราะ ณ ปัจจุบันก็มีทั้งประกันสุขภาพแบบปกติและแบบเหมาจ่าย อาจจะทำให้เกิดความสงสัยว่า ถ้าหากเปรียบเทียบประกันสุขภาพแบบปกติกับแบบเหมาจ่าย แต่ละแบบมีข้อดี-ข้อเสียต่างกันอย่างไร และแบบไหนที่เหมาะกับไลฟ์สไตล์ของเรามากที่สุด

1. ประกันสุขภาพแบบปกติ

ประกันสุขภาพแบบปกตินั้นจะมีการกำหนดเบี้ยประกันที่ต้องจ่ายในแต่ละปี รวมถึงรายละเอียดความคุ้มครองในแต่ละรายการมาให้ว่ามีจำกัดที่เท่าไหร่ เมื่อไม่สบายล้มป่วยก็สามารถเบิกค่าใช้จ่ายได้ตามจริงในแต่ละประเภทที่คุ้มครอง แต่ต้องไม่เกินเพดานที่กำหนดไว้ โดยสามารถเบิกได้ตามวงเงินในเพดาน คิดเป็นต่อครั้งต่อโรคหรือตามที่กำหนด

2. ประกันสุขภาพแบบเหมาจ่าย

ประกันสุขภาพแบบเหมาจ่ายนั้นจะมีรายละเอียดที่ใกล้เคียงกัน แต่ค่าใช้จ่ายในบางหัวข้อ อย่างค่ารักษาพยาบาลนั้นจะมีวงเงินก้อนใหญ่ที่คิดทั้งปี ซึ่งวงเงินนี้จะมีจำนวนเยอะกว่าแบบปกติ ทำให้เราสามารถเบิกค่าใช้จ่ายเวลาเกิดอุบัติเหตุหรือป่วยแล้วต้องรักษาต่อเนื่องเป็นเวลานาน ด้วยวงเงินที่เยอะนี้ทำให้ครอบคลุมการรักษาได้มากกว่า แต่แน่นอนว่าเมื่อครอบคลุมมากกว่าก็จะทำให้เบี้ยประกันสูงขึ้นด้วยเช่นกัน

แต่เนื่องจากวงเงินของประกันสุขภาพแบบเหมาจ่าย เป็นแบบ “วงเงินต่อปี” ไม่เหมือนกับประกันสุขภาพแบบปกติที่เป็นวงเงินต่อครั้ง ไม่มีจำกัดวงเงินต่อปี ก็มีโอกาสที่จะเกิดแจ๊คพอตได้ว่า หากป่วยหนักอย่างต่อเนื่องในปีเดียวกันก็มีโอกาสที่วงเงินที่มีนั้นอาจจะไม่พอได้เช่นกัน

ดังนั้น ข้อดีของประกันสุขภาพแบบเหมาจ่าย คือ สามารถเบิกค่าใช้จ่ายในแต่ละครั้งได้มากกว่า แต่จะมีข้อจำกัดหากป่วยหนักในระยะเวลาไล่เลี่ยกัน ซึ่งประกันแบบปกติจะเบิกได้เยอะกว่าเพราะโรคใหม่ก็จะนับวงเงินใหม่ทันที

หากใครยังตัดสินใจไม่ได้ว่าควรเลือกแบบไหนดี ก็ยังมีอีกทางเลือกที่สามารถช่วยกลบจุดอ่อนของทั้งสองแบบได้ นั่นก็คือ การซื้อทั้งสองแบบในความคุ้มครองที่ถูกลง เมื่อต้องเข้าโรงพยาบาลและเบิกค่ารักษาพยาบาลก็สามารถเลือกที่จะเบิกจากประกันสุขภาพแบบปกติก่อน และหากมีค่าใช้จ่ายที่สูงก็สามารถเบิกส่วนเกินในแบบเหมาจ่ายได้ ด้วยวิธีการแบบนี้ก็สามารถอุดช่องโหว่ของทั้งสองแบบได้นั่นเอง

จะเห็นได้ว่าประกันสุขภาพมีความสำคัญพร้อมกับมีการพัฒนารูปแบบความคุ้มครองอย่างต่อเนื่อง ซึ่งปฏิเสธไม่ได้เลยว่า ในปัจจุบันนั้นมีความสำคัญมากขึ้นอย่างหลีกเลี่ยงไม่ได้

เบี้ยประกันสุขภาพสามารถนำไปลดหย่อนภาษีได้

นอกจากการทำประกันสุขภาพยังมีข้อดีเรื่องการบริหารความเสี่ยงแล้ว รู้กันหรือไม่ว่าเบี้ยประกันสุขภาพยังสามารถนำไปลดหย่อนภาษีได้อีกด้วย

โดยประกันสุขภาพนั้นสามารถลดหย่อนภาษีได้สูงถึง 25,000 บาท (ข้อมูล ณ ปี 2564) แถมประกันชีวิตที่ต้องซื้อพร้อมประกันสุขภาพก็สามารถลดหย่อนภาษีรวมได้สูงสุด 100,000 บาท ซึ่งถ้าหากใครทำประกันสุขภาพให้กับบิดามารดาที่ไม่มีรายได้แล้ว ก็จะได้ลดหย่อนเพิ่มเติมสูงสุดอีก 15,000 บาทอีกด้วย

ประกันสุขภาพแบบปกติ เช่น ประกันสุขภาพ อีลิท เฮลท์ (LH Bank Elite Health) คุ้มครองสุขภาพ ประกันภัยโดยคุ้มครองครอบคลุมไม่ว่าจะเป็น คุ้มครองผู้ป่วยใน, คุ้มครองแบบฉุกเฉิน, คุ้มครองผู้ป่วยนอก คุ้มครองทุกความต้องการด้านสุขภาพ คุ้มครอง 24 ชั่วโมง สามารถเลือกพื้นที่ความคุ้มครองได้ (ประเทศไทย / ทวีปเอเชีย / ทั่วโลกยกเว้นอเมริกา) มาพร้อมกับบริการเสริมพิเศษ Best Doctor บริการการให้ความเห็นที่ 2 ทางการแพทย์ MTL GLOBAL CONNECT เจ็บป่วยต่างแดนก็สบายใจ นอนโรงพยาบาลได้ทั่วโลกตามสิทธิ์โดยไม่ต้องสำรองจ่าย

ประกันสุขภาพแบบเหมาจ่าย เช่น ประกันสุขภาพ ดี เฮลท์ (D Health) เก็ทง่าย จ่ายเต็มแม็กซ์ ความคุ้มครองสุขภาพ แบบเหมาจ่ายตั้งแต่บาทแรก สูงสุด 5 ล้านบาท ต่อการเข้ารักษาครั้งใดครั้งหนึ่ง ค่าห้องเดี่ยวมาตรฐานและค่าห้องผู้ป่วยหนัก (ICU), คุ้มครองผู้ป่วยใน, กรณีเจ็บป่วยและกรณีผ่าตัด ทั้งโรคทั่วไปและโรคร้าย เคลมได้ไม่จำกัดจำนวนครั้ง